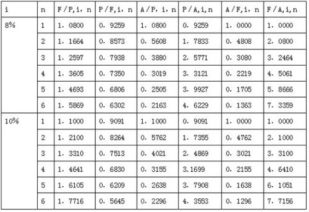

国家开放大学纳税筹划,电大考试利用转让定价进行国际税收筹划的主要方法有哪些

国家开放大学纳税筹划目录

国家开放大学纳税筹划

国家开放大学纳税筹划课程大纲

一、纳税筹划基础

1. 纳税筹划的基本概念

2. 纳税筹划的合法性原则

3. 纳税筹划的基本程序与方法

4. 纳税筹划与税收筹划的关系

二、增值税筹划

1. 增值税的基本原理

2. 增值税纳税人的分类与选择

3. 增值税税率的筹划与选择

4. 增值税税收优惠的利用

5. 增值税发票的管理与筹划

三、所得税筹划

1. 企业所得税的基本原理

2. 企业所得税税率的筹划与选择

3. 企业所得税税收优惠的利用

4. 企业所得税的成本列支与管理

5. 个人独资企业、合伙企业的所得税筹划

四、消费税筹划

1. 消费税的基本原理

2. 消费税的税率筹划与选择

3. 消费税税收优惠的利用

4. 消费税发票的管理与筹划

5. 消费税与其他税种的协同筹划

五、营业税筹划

1. 营业税的基本原理

2. 营业税税率的筹划与选择

3. 营业税税收优惠的利用

4. 营业税发票的管理与筹划

5. 营业税与其他税种的协同筹划

六、土地增值税筹划

1. 土地增值税的基本原理

2. 土地增值税的税率筹划与选择

3. 土地增值税税收优惠的利用

4. 土地增值税清算的管理与筹划

5. 土地增值税与其他税种的协同筹划

七、企业所得税筹划

1. 企业所得税税收优惠的利用与选择

2. 企业组织形式的纳税筹划与选择

3. 企业财务核算的纳税筹划与管理

4. 企业投资决策的纳税筹划与管理

电大考试利用转让定价进行国际税收筹划的主要方法有哪些

(1)关联企业间商品交易采取压低定价的策略,使企业应纳的流转税变为利润而转移,进行避税。

如适用基本税率17%的增值税企业,为减轻增值税税负,将自制半成品低价售给适用低税率13%的联营企业,虽然减少了本企业的销售额,但却使联营企业多得了利润,企业也可以从中多分联营利润,从而实现了减轻税负的目的。

(2)关联企业间商品交易采取抬高定价的策略转移收入,进行避税。

有些实行高税率增值税的企业,在向其低税负的关联企业购进产品时,故意抬高进价,将利润转移给关联企业。

这样既可以增加本企业增值税扣税额,减轻增值税税负,又可以降低所得税税负。

然后,从低税负的关联企业多留的企业留利中多获一部分。

(3)关联企业间通过增加或减少贷款利息的方式转移利润,达到避税的目的。

作为关联企业间的一种投资形式,贷款比参股有更大的灵活性。

关联企业中的子公司以股息形式偿还母公司的投资报酬,在纳税时不能作为费用扣除,而支付的利息则可以作为费用在征收所得税前扣除。

因此,关联企业间可以通过贷款中的转让定价来转移利润。

关联企业一方为了增加关联企业另一方赢利,可以通过提供贷款,少收或不收利息,减少企业生产费用,以达到赢利的目的;相反,为了造成关联企业另一方亏损或微利时,达到少纳税的目的,则按较高的利率收取贷款利息,提高其产品成本。

也有一些资金比较宽裕或贷款来源较畅的企业,由于其税负相对较重,往往采用无偿借款或支付款的方式给其关联企业使用,这样,这部分资金所支付的利息全部由提供资金的企业负担,增加了成本,减少所得税负。

(4)关联企业间劳务提供采取不计收报酬或不合常规计收报酬的方式,转移收入避税。

如某些企业在向其关联企业提供销售、管理、行政或其他劳务时,不按常规计收报酬,采取多收、少收或不收的策略相互转移收入进行避税,即对哪一方有利时就向哪一方转移。

当前尤为突出的是某些国有企业的下岗富余人员兴办厂办经济或第三产业,但工资报酬仍由原企业支付,减轻了原企业所得税负,增加了新办企业的利润。

(5)关联企业间通过有形或无形资产的转让或使用,采用不合常规的价格转移利润,进行避税。

如有些企业将更新闲置的固定资产以不合常规的低价销售或处理给关联企业,其损失部分由企业成本负担,减轻了所得税负。

又如某些企业将本企业生产配方、工艺技术、商标和特许权无偿或低价提供给关联企业,其报酬不通过技术转让收入核算,而是从对方的企业留利中获得好处。

这样即达到了减少税负的目的,又解决了企业福利及其他方面的需要。

(6)通过固定资产租赁来转让定价,影响利润。

比如融资租赁,承租方在租赁期间付租赁费,租赁期满后设备产权转移给承租方,租赁费中一般包括设备价格、手续费、付款利息等。

关联公司之间发生有形资产租赁时,其租金率的高低直接影响到关联公司的利润水平。

关联公司通过固定资产的出租来进行固定资产的转移,并可通过收取高额或低额的租金来转移利润。

(7)通过费用转让定价来避税。

比如,通过提取管理费的高低来影响企业成本;通过人为地制造呆账、损失赔偿,以此增加企业的费用支出;通过销售佣金、回扣来影响产品销售收入,利用控制的运输系统,收取较高或较低的运输装卸、保险费用来影响产品售成本,达到转移利润避税的目的。

(8)连环定价法。

所谓“连环定价”法,就是参与转让定价的关联企业不是单纯的一家境内公司与境外公司之间,而是延伸到境两家或几家关联公司之间,后者经过多次交易,把最后环节因转让定价造成的避税成果分摊到各中间环节,从而掩饰转让定价的实质。

由于我国自1991年正式实施转让定价税制以来,基本上都采用较易操作的成本加价法或核定利润法,即从比较利润人手,反证转让定价的不合理,以合理的利润来体现正常交易原则,调整范围也集中在直接与境外关联公司进行业务往来的企业,即所谓的“两头在外”,或“一头在外”的公司,这些特点就使连环定价避税更显出其隐蔽性的优点。

电大纳税筹划第五章简答题

解答:1、日销售额低于200元,月度销售额低于6万元,即可免交营业税。

2、营业税纳税人发生兼营销售行为,一定要将非本营业务的销售行为单独记账,避免按照营业税从高计税,发生混合销售行为,如果企业为营业税改为增值税的一般纳税人,就需要将混合销售行为统计会计核算为增值销售行为,只要你的进项发票够用,可以享受进项发票税额抵免销项税额。

什么是纳税筹划

纳税筹划是指纳税人在遵守税收法律法规的前提下,通过对企业的经营、投资、理财等事项进行事前的精心安排和合理规划,以达到减少纳税额、降低税务负担,提高企业经营效益和利润水平的一种财务管理活动。

纳税筹划的主要目的在于合理利用税收法律法规中的优惠政策和扣除条款,降低应纳税额,从而节约纳税成本,实现企业价值最大化。

其特点主要有:

1. 合法性:纳税筹划必须在遵守税收法律法规的前提下进行,不能违反税收法律法规或者避税,否则会面临法律风险。

2. 事先规划性:纳税筹划是在企业经营活动发生前进行的规划活动,是对未来纳税事项的预先安排。

3. 综合性:纳税筹划需要综合考虑企业的各种经营、投资、理财活动,以达到整体利益的最大化。

纳税筹划的方法主要有:

1. 选择合适的税种:不同的税种有不同的税率和扣除标准,通过选择税负轻的税种,可以降低纳税额。

2. 合理安排投资地点:国家对不同的地区有不同的税收优惠政策,通过合理选择投资地点,可以利用优惠政策减少纳税额。

3. 选择合适的会计处理方法:不同的会计处理方法会影响应纳税额,通过合理选择会计处理方法可以达到合理避税的目的。

4. 充分利用税收优惠政策:国家为了鼓励某些行业或地区的发展,会制定相应的税收优惠政策,通过合理利用优惠政策可以达到减少纳税额的目的。

总的来说,纳税筹划是企业财务管理的重要组成部分,是企业实现节约成本、提高效益的重要手段。

然而,纳税筹划也是一项专业性较强的工作,需要企业财务人员具备相应的专业知识和技能,以确保纳税筹划活动的合法性和有效性。